Con tre diversi decreti legge, il Governo ha deciso tra gli altri interventi, di garantire alcuni crediti di imposta alle aziende per fronteggiare almeno parzialmente il “caro bollette” in atto.

Con questa nostra informativa vogliamo schematizzare in maniera semplice e leggibile quanto stabilito in materia.

Distinguiamo innanzitutto tra credito di imposta su consumo energia elettrica e credito di imposta su consumo gas naturale. All’interno di ciascuna di queste due sezioni elenchiamo i diversi casi.

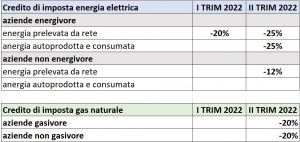

1)Credito di imposta energia elettrica

1A) azienda a forte consumo di energia nel 2022 ovvero azienda energivora inclusa negli appositi elenchi pubblicati da CSEA

I trimestre 2022

Alle imprese a forte consumo di energia elettrica i cui costi per kWh della componente energia elettrica, calcolati sulla base della media dell’ultimo trimestre 2021 ed al netto delle imposte e degli eventuali sussidi, hanno subito un incremento del costo per KWh superiore al 30 per cento relativo al medesimo periodo dell’anno 2019 è riconosciuto un contributo straordinario a parziale compensazione dei maggiori oneri sostenuti, sotto forma di credito di imposta, pari al 20 per cento delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2022.

II trimestre 2022

Alle imprese a forte consumo di energia elettrica i cui costi per kWh della componente energia elettrica, calcolati sulla base della media del primo trimestre 2022 ed al netto delle imposte e degli eventuali sussidi, hanno subito un incremento del costo per KWh superiore al 30 per cento relativo al medesimo periodo dell’anno 2019 e’ riconosciuto un contributo straordinario a parziale compensazione dei maggiori oneri sostenuti, sotto forma di credito di imposta, pari al 25 per cento delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2022.

Tale contributo e’ riconosciuto anche in relazione alla spesa per l’energia elettrica prodotta e autoconsumata nel secondo trimestre 2022. In tal caso l’incremento del costo per kWh di energia elettrica prodotta e autoconsumata e’ calcolato con riferimento alla variazione del prezzo unitario dei combustibili acquistati ed utilizzati dall’impresa per la produzione della medesima energia elettrica e il credito di imposta e’ determinato con riguardo al prezzo convenzionale dell’energia elettrica pari alla media, relativa al secondo trimestre 2022, del prezzo unico nazionale dell’energia elettrica.

1)B azienda non energivora (tutti i casi non contemplati al punto 1A)

II trimestre 2022

Alle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW, diverse dalle imprese a forte consumo di energia e’ riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto della componente energia, un contributo straordinario, sotto forma di credito di imposta, pari al 12 per cento della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nel secondo trimestre dell’anno 2022, comprovato mediante le relative fatture d’acquisto, qualora il prezzo della stessa, calcolato sulla base della media riferita al primo trimestre 2022, al netto delle imposte e degli eventuali sussidi, abbia subito un incremento del costo per kWh superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

2) Credito di imposta gas naturale

II trimestre 2022

Il questo caso la distinzione tra aziende gasivore e non è venuta meno con il DL n.21 del 21 Marzo 2022

A tutte le imprese e’ riconosciuto, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, pari al 20 per cento della spesa sostenuta per l’acquisto del medesimo gas, consumato nel secondo trimestre solare dell’anno 2022, per usi energetici diversi dagli usi termoelettrici, qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore del mercati energetici (GME), abbia subito un incremento superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

3) Codice tributo credito imposta energia elettrica I trimestre 2022

La risoluzione n. 13/E del 21 Marzo dell’Agenzia Entrate ha istituito il seguente codice tributo:

“6960” denominato “credito d’imposta a favore delle imprese energivore (primo trimestre 2022) – art. 15 del decreto-legge 27 gennaio 2022, n. 4”.

Il credito di imposta è utilizzabile in compensazione, non concorre alla base imponibile IRES e IRAP, ed è cumulabile a patto che tale cumulo non superi il costo sostenuto

Siamo a vostra disposizione per fare gli opportuni conteggi e discutere tutte le casistiche.

QUI di seguito i nostri contatti